核实索偿 - 个人保险代理串同保单持有人及其他人士提出虚假索偿

-

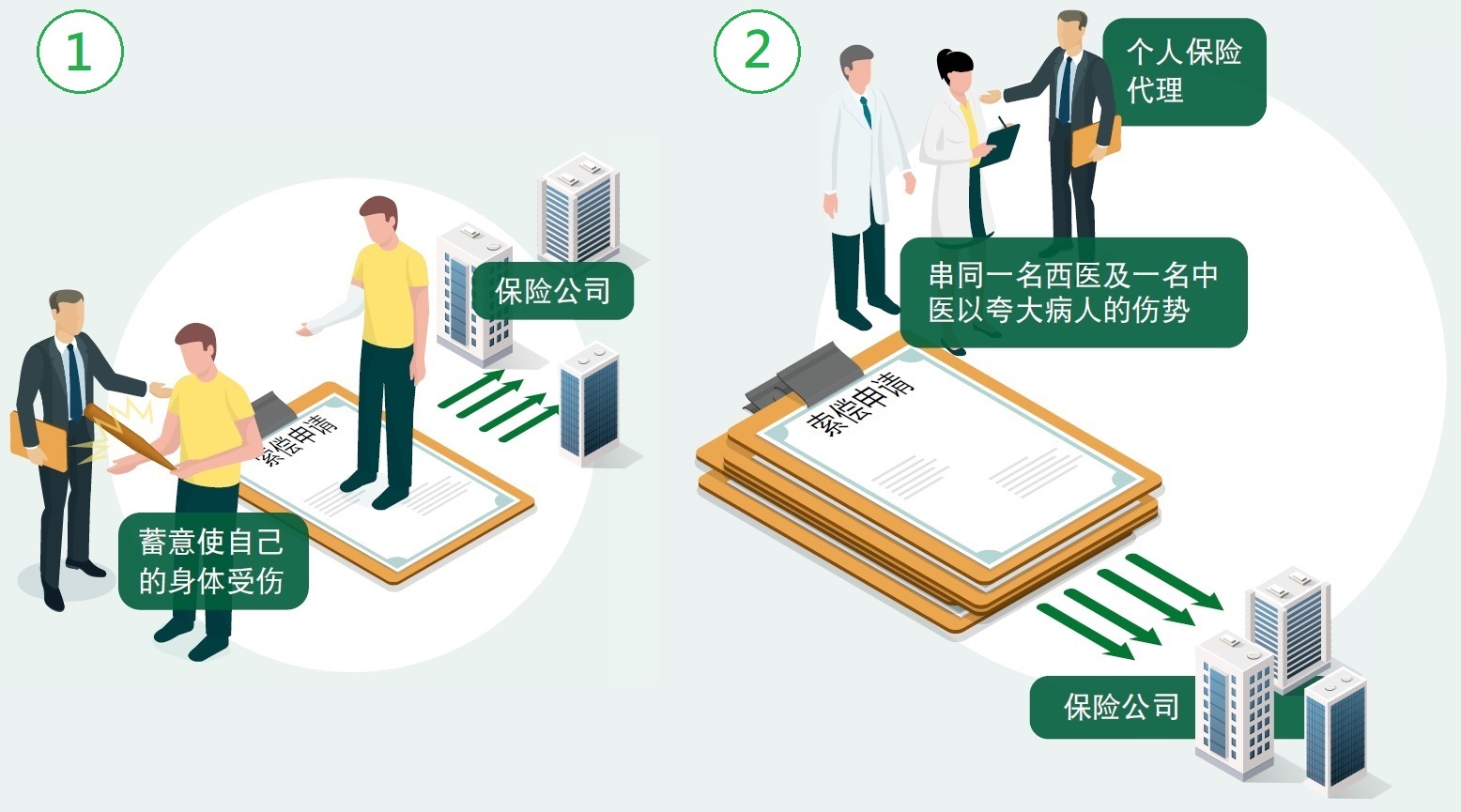

一名个人保险代理「招募」多名人士,并成功替他们向多间保险公司(包括其委任保险公司)投保意外保险。他们同意该个人保险代理的要求,蓄意使自己的身体受伤,以期就相关保单提出虚假索偿。

-

该个人保险代理知悉该等保险公司并未设立机制,未与其他保险公司互相查核索偿记录以识别可疑索偿个案,遂串同一名西医及一名中医,向各涉案病人签发多张夸大伤势的医生证明书「正本」。

-

结果,相关保险公司受骗支付赔偿金。

触犯的罪行

-

该个人保险代理是其委任保险公司的代理人。他使用夸大伤势的医生证明书作为索偿申请的证明文件去骗取其委任保险公司(即其主事人)的保险赔偿。由于他使用和其主事人有利害关系,并且载有虚假資料的索偿申请的证明文件去意图欺骗主事人,因此触犯了《防止贿赂条例》第9(3)条。

-

该个人保险代理、西医、中医及其他同谋亦干犯多项罪行,包括串谋诈骗罪,触犯普通法。

个案剖析

一些受贿保险中介人或会滥用自己的行业知识,与客户及第三方(例如医生)串通,向保险公司提交虚假索偿,以骗取赔偿金额及索取/接受利益(例如瓜分赔偿得益)。除了上述个案中的诈骗保险赔偿的手法,还有其他提出虚假索偿的方式,例如欠缺诚信的保险中介人使用身体健康的客户的資料以投保高赔偿额的危疾保单,然后招募癌症病患者,冒充保单持有人到医疗中心进行身体检查,以诈骗保险公司巨额保险赔偿。不法分子犯案手法越趋复杂精密,并招揽更多同党参与勾当。相关人士的贪污舞弊行为不但触犯《防止贿赂条例》,使保险公司蒙受金钱损失,也对公司的诚信文化产生负面影响,及令其他循规客户的保费因而提高。保险公司如缺乏适切的管控措施,贪污分子即有机可乘,从中得益。为遏止/查察上述个案中的相关舞弊行为,保险公司应留意防贪警示(指出管理层需加强监管的地方,以防止可能出现的贪污情况)及采取适切的防贪措施,例如:

防贪警示

-

保单持有人于保单签发后不久,据称在香港境外遇上意外/死亡事故而招致损失,并透过保险中介人向保险公司提交高额索偿申请。

-

索偿申请令人怀疑,例如:

-

索偿申请表上的住院資料(例如日期、就诊地点、医院名称)模糊或含糊不清;或

-

签发索偿人证明文件(例如医疗报告)的第三方(例如医生),过往曾涉及有问题/可疑的索偿个案。

-

保险中介人的保单组合有高比例的被拒索偿申请,或同类性质(例如同类疾病/受伤情况)及/或涉及同一第三方(例如同一医生/车房)的索偿申请。

防贪措施

-

提醒理赔职员须联络相关诊所/医疗中心以核实其签发的就诊/住院记录的真确性(例如签发就诊记录前有否尽职核实索偿人士的身分)。

-

若与任何医疗机构或医生进行业务往来时,需确保该些医疗机构或医生建立有效的内部管控(例如设立机制去确保医疗从业员及诊所员工能尽职核实病人的身分),并应将防贪及诚信规定适当地纳入与它们签订的协议内。

-

制订适当程序,以审查及批核有关在香港境外发生的意外而作出的索偿(例如复查索偿人报称在香港境外住院期间由入境事务处签发的出入境记录证明等入境记录)。

-

调配外部资源以识别可能出现的贪污/诈骗个案,例如就索偿人报称的损失或损毁情况寻求专家意见、视察事发现场,以及在有需要时委托专业调查机构深入调查可疑的重大索偿个案。

-

建立内部資料库,记录曾涉及有问题/可疑索偿的个别人士或公司的资料,并要求理赔职员将申请个案与資料库的记录互相查核,以识别可能出现的任何贪污/诈骗个案。

-

与其他保险公司建立联络渠道,以便就可疑索偿个案及时沟通(例如向其他保险公司查询有关索偿人曾否向他们提出类似索偿申请),从而识别在相同/相若期间提交予不同保险公司的虚假索偿。

-

将索偿个案与会根据其他保险公司的过去索偿資料而显示异常索偿个案的資料库/数据库(例如香港保险业联会所推出的「预防保险诈骗侦测系统」)互相查核,以找出可疑索偿申请,让不法分子不能得逞,对其贪污/诈骗行为亦起了阻吓作用。

-

对涉及更改受益人的不寻常情况(例如在提出索偿申请前不久更改受益人)提高警觉。

-

利用科技措施(例如社交网络分析及模型预测),以便查察核保及核实索偿程序中的异常情况。