销售程序 - 在投保申请表上虚报经办代理人以骗取更多佣金

-

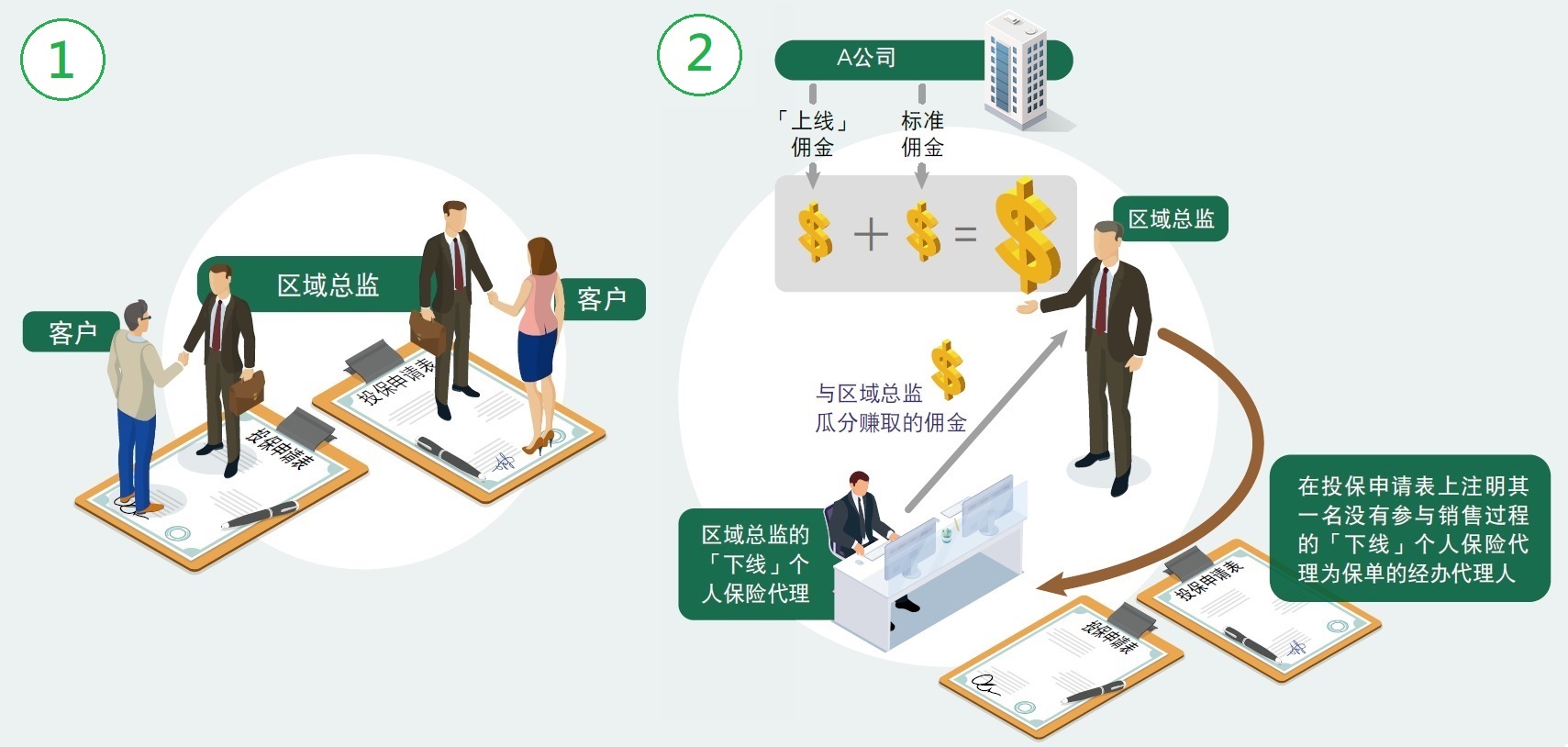

一间保险公司(A公司)的区域总监(本身也是个人保险代理)的「下线」个人保险代理销售保单可获发标准佣金,而该区域总监亦可赚取「上线」佣金。

-

该区域总监亲自与两名客户会面,讲解保险产品。两人同意购买有关产品,并应要求分别在投保申请表上签名以确认其申请,但没留意需查核经办代理人的姓名。

-

区域总监其后在投保申请表上注明其一名没有参与销售过程的「下线」个人保险代理为保单的经办代理人,让该名「下线」个人保险代理可赚取佣金,同时他本人亦可赚取「上线」佣金(即两人赚取的佣金总额高于该区域总监注明自己为经办代理人时可赚取的佣金)。该区域总监又向该名「下线」个人保险代理索取利益,要求瓜分他所赚取的佣金。由于这项安排亦有助该名「下线」个人保险代理达到销售目标,因此他表示同意。

-

区域总监于是串同该名「下线」个人保险代理,向A公司提交载有虚假资料的投保申请表。A公司亦没有适切的防贪措施(例如实施随机售后电话确认,以核实销售过程中的一些重要資料;加入足够的佣金回补条文,追讨藉舞弊行为而获发的佣金),以遏止/查察相关舞弊行为,并向两人发放佣金。该名「下线」个人保险代理其后将大部分所赚取的佣金交给区域总监。

触犯的罪行

-

该区域总监是A公司的代理人。他向其「下线」个人保险代理索取利益(即瓜分其「下线」个人保险代理赚取的佣金),作为向A公司(即区域总监的主事人)提交载有虚假資料的投保申请文件的报酬,此与A公司的业务有关。该区域总监在没有其主事人的许可下索取利益,触犯了《防止贿赂条例》第9(1)条。而提供利益的该「下线」个人保险代理则因向A公司的代理人提供利益而违反了《防止贿赂条例》第9(2)条。

-

该「下线」个人保险代理亦是A公司的代理人。他串同该区域总监(即A公司的代理人)使用载有虚假資料的投保申请文件去欺骗A公司,从而骗取更多佣金。由于该「下线」个人保险代理及该区域总监使用和其主事人有利害关系,并载有虚假資料的投保申请文件去意图欺骗主事人,他们因此触犯了《防止贿赂条例》第9(3)条。

个案剖析

一些不诚实的保险中介人或会在保单申请文件上,讹称其他没有参与任何销售过程的保险中介人为有关申请的经办代理人,从而向后者索取所赚取的佣金。相关保险中介人的不当行为不但触犯《防止贿赂条例》,导致保险公司财务受损,他们的互相勾当更会损害公司声誉,影响客户对公司的信心。保险公司如缺乏适切的管控措施,贪污分子即有机可乘,从中得益。为遏止/查察上述个案中的相关舞弊行为,保险公司应留意防贪警示(指出管理层需加强监管的地方,以防止可能出现的贪污情况)及采取适切的防贪措施,例如:

防贪警示

-

保险中介人的销售交易在短期内有超乎寻常或原因不明的增幅。

防贪措施

-

在相关文件(例如投保申请表夹附的保险中介人声明书)中加入警告字句,提醒保险中介人切勿提交虚假資料(例如在投保申请文件上讹称另一名没有参与销售过程的保险中介人为有关申请的经办代理人),以及违规可能产生的后果(例如刑事责任),并要求他们须在相关文件中声明,所有提供予保险公司的資料和证明文件均真确无讹。

-

提醒客户须注意的重要事项,例如他们需要仔细查核保单条款及其他重要資料(包括经办代理人的姓名),并避免在空白或模糊不清的文件上签署。

-

禁止个人保险代理要求或建议客户在空白/不完整的投保申请文件上签署。

-

提供电子申请渠道(例如电子申请应用程序),让保险中介人与客户/潜在的保单持有人在销售会面期间可提交投保申请。由于电子投保申请文件会以电子方式登记经办代理人的姓名,因而可减少虚报经办代理人的风险。

-

在保单上注明保单经办代理人的姓名,并直接向保单持有人发送讯息(例如电话短讯提示),通知他们保单经办代理人的姓名、投保申请的状况及公司的查询电话号码。

-

根据风险大小致电客户作售后电话确认,以核实销售过程的一些重要資料(例如经办代理人姓名),并就可疑个案采取适当跟进行动。

-

针对新造保单及/或高风险的申请(例如经由曾遭纪律处分/保单组合曾出现异常情况的个人保险代理所提交的投保申请)进行随机监督检查(例如由相关分销渠道部门进行检查)及独立检查(例如由合规部门、内部审计部门进行检查),以遏止及查察舞弊行为,并让有关人士(例如个人保险代理)知悉随机/独立检查政策,以收阻吓之用。