核實索償 - 個人保險代理串同保單持有人及其他人士提出虛假索償

-

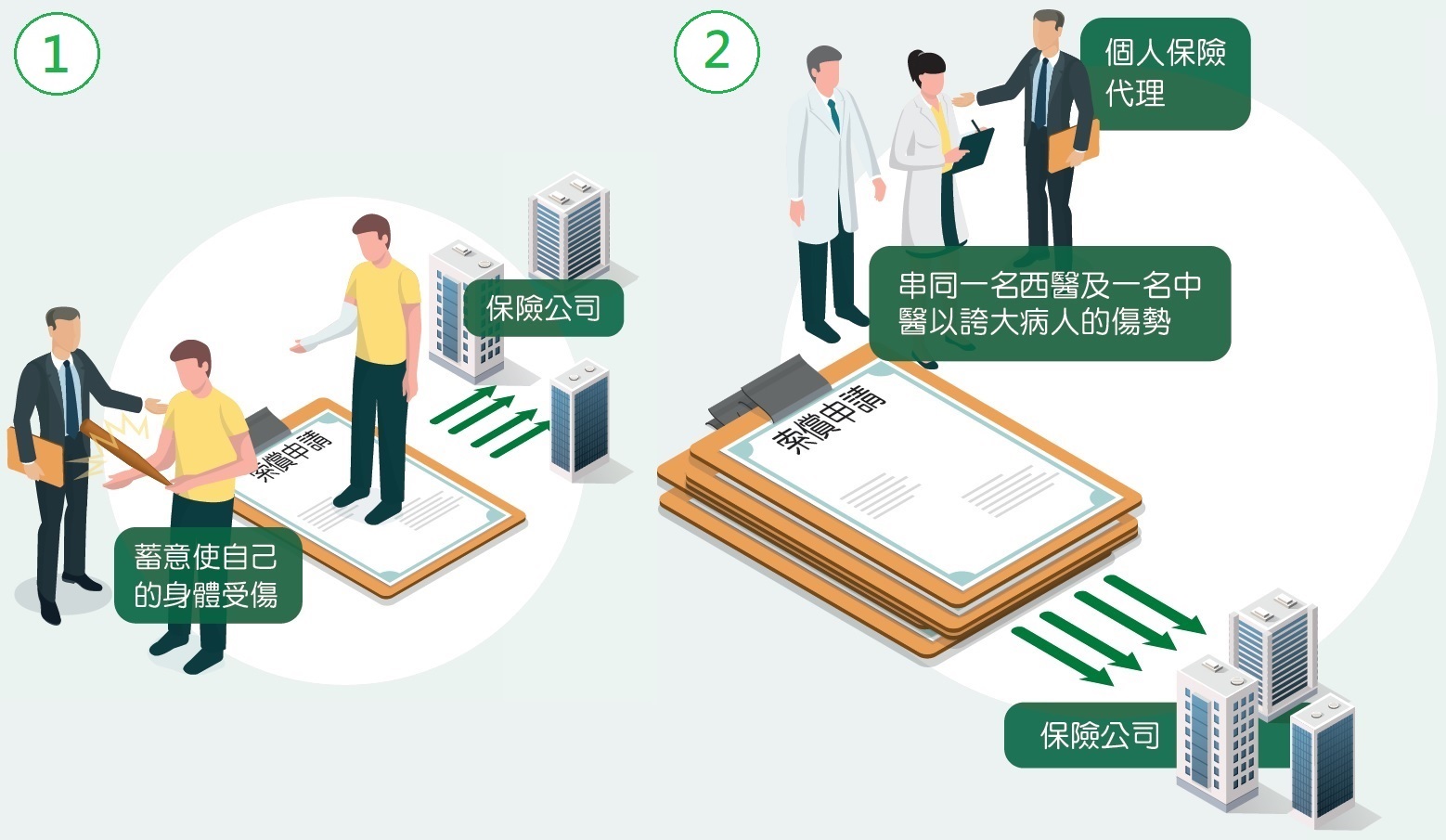

一名個人保險代理「招募」多名人士,並成功替他們向多間保險公司(包括其委任保險公司)投保意外保險。他們同意該個人保險代理的要求,蓄意使自己的身體受傷,以期就相關保單提出虛假索償。

-

該個人保險代理知悉該等保險公司並未設立機制,未與其他保險公司互相查核索償記錄以識別可疑索償個案,遂串同一名西醫及一名中醫,向各涉案病人簽發多張誇大傷勢的醫生證明書「正本」。

-

結果,相關保險公司受騙支付賠償金。

觸犯的罪行

-

該個人保險代理是其委任保險公司的代理人。他使用誇大傷勢的醫生證明書作為索償申請的證明文件去騙取其委任保險公司(即其主事人)的保險賠償。由於他使用和其主事人有利害關係,並且載有虛假資料的索償申請的證明文件去意圖欺騙主事人,因此觸犯了《防止賄賂條例》第9(3)條。

-

該個人保險代理、西醫、中醫及其他同謀亦干犯多項罪行,包括串謀詐騙罪,觸犯普通法。

個案剖析

一些受賄保險中介人或會濫用自己的行業知識,與客戶及第三方(例如醫生)串通,向保險公司提交虛假索償,以騙取賠償金額及索取/接受利益(例如瓜分賠償得益)。除了上述個案中的詐騙保險賠償的手法,還有其他提出虛假索償的方式,例如欠缺誠信的保險中介人使用身體健康的客戶的資料以投保高賠償額的危疾保單,然後招募癌症病患者,冒充保單持有人到醫療中心進行身體檢查,以詐騙保險公司巨額保險賠償。不法分子犯案手法越趨複雜精密,並招攬更多同黨參與勾當。相關人士的貪污舞弊行為不但觸犯《防止賄賂條例》,使保險公司蒙受金錢損失,也對公司的誠信文化產生負面影響,及令其他循規客戶的保費因而提高。保險公司如缺乏適切的管控措施,貪污分子即有機可乘,從中得益。為遏止/查察上述個案中的相關舞弊行為,保險公司應留意防貪警示(指出管理層需加強監管的地方,以防止可能出現的貪污情況)及採取適切的防貪措施,例如:

防貪警示

-

保單持有人於保單簽發後不久,據稱在香港境外遇上意外/死亡事故而招致損失,並透過保險中介人向保險公司提交高額索償申請。

-

索償申請令人懷疑,例如:

-

索償申請表上的住院資料(例如日期、就診地點、醫院名稱)模糊或含糊不清;或

-

簽發索償人證明文件(例如醫療報告)的第三方(例如醫生),過往曾涉及有問題/可疑的索償個案。

-

保險中介人的保單組合有高比例的被拒索償申請,或同類性質(例如同類疾病/受傷情況)及/或涉及同一第三方(例如同一醫生/車房)的索償申請。

防貪措施

-

提醒理賠職員須聯絡相關診所/醫療中心以核實其簽發的就診/住院記錄的真確性(例如簽發就診記錄前有否盡職核實索償人士的身分)。

-

若與任何醫療機構或醫生進行業務往來時,需確保該些醫療機構或醫生建立有效的內部管控(例如設立機制去確保醫療從業員及診所員工能盡職核實病人的身分),並應將防貪及誠信規定適當地納入與它們簽訂的協議內。

-

制訂適當程序,以審查及批核有關在香港境外發生的意外而作出的索償(例如複查索償人報稱在香港境外住院期間由入境事務處簽發的出入境記錄證明等入境記錄)。

-

調配外部資源以識別可能出現的貪污/詐騙個案,例如就索償人報稱的損失或損毀情況尋求專家意見、視察事發現場,以及在有需要時委託專業調查機構深入調查可疑的重大索償個案。

-

建立內部資料庫,記錄曾涉及有問題/可疑索償的個別人士或公司的資料,並要求理賠職員將申請個案與資料庫的記錄互相查核,以識別可能出現的任何貪污/詐騙個案。

-

與其他保險公司建立聯絡渠道,以便就可疑索償個案及時溝通(例如向其他保險公司查詢有關索償人曾否向他們提出類似索償申請),從而識別在相同/相若期間提交予不同保險公司的虛假索償。

-

將索償個案與會根據其他保險公司的過去索償資料而顯示異常索償個案的資料庫/數據庫(例如香港保險業聯會所推出的「預防保險詐騙偵測系統」)互相查核,以找出可疑索償申請,讓不法分子不能得逞,對其貪污/詐騙行為亦起了阻嚇作用。

-

對涉及更改受益人的不尋常情況(例如在提出索償申請前不久更改受益人)提高警覺。

-

利用科技措施(例如社交網絡分析及模型預測),以便查察核保及核實索償程序中的異常情況。