銷售程序 - 在投保申請表上虛報經辦代理人以騙取更多佣金

-

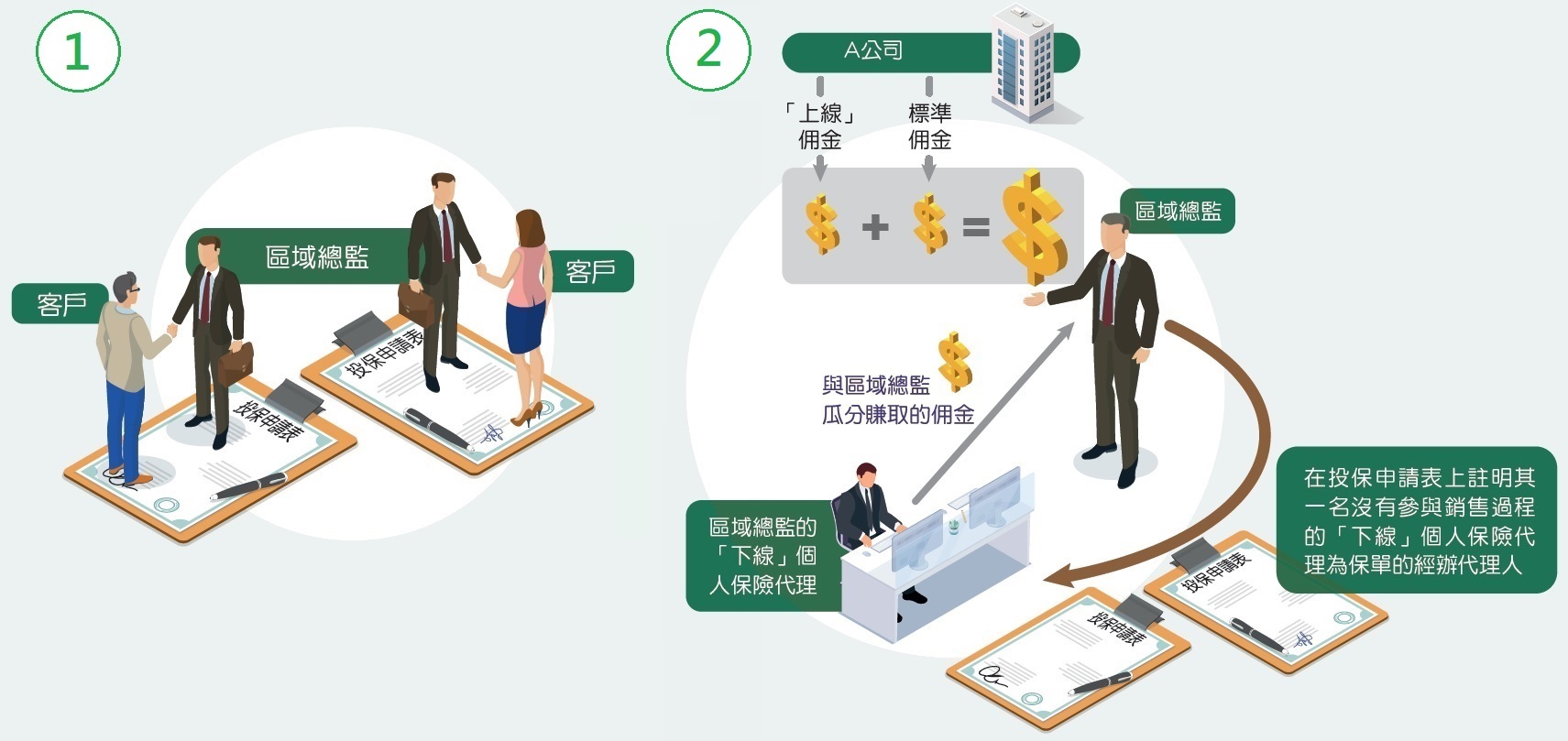

一間保險公司(A公司)的區域總監(本身也是個人保險代理)的「下線」個人保險代理銷售保單可獲發標準佣金,而該區域總監亦可賺取「上線」佣金。

-

該區域總監親自與兩名客戶會面,講解保險產品。兩人同意購買有關產品,並應要求分別在投保申請表上簽名以確認其申請,但沒留意需查核經辦代理人的姓名。

-

區域總監其後在投保申請表上註明其一名沒有參與銷售過程的「下線」個人保險代理為保單的經辦代理人,讓該名「下線」個人保險代理可賺取佣金,同時他本人亦可賺取「上線」佣金(即兩人賺取的佣金總額高於該區域總監註明自己為經辦代理人時可賺取的佣金)。該區域總監又向該名「下線」個人保險代理索取利益,要求瓜分他所賺取的佣金。由於這項安排亦有助該名「下線」個人保險代理達到銷售目標,因此他表示同意。

-

區域總監於是串同該名「下線」個人保險代理,向A公司提交載有虛假資料的投保申請表。A公司亦沒有適切的防貪措施(例如實施隨機售後電話確認,以核實銷售過程中的一些重要資料;加入足夠的佣金回補條文,追討藉舞弊行為而獲發的佣金),以遏止/查察相關舞弊行為,並向兩人發放佣金。該名「下線」個人保險代理其後將大部分所賺取的佣金交給區域總監。

觸犯的罪行

-

該區域總監是A公司的代理人。他向其「下線」個人保險代理索取利益(即瓜分其「下線」個人保險代理賺取的佣金),作為向A公司(即區域總監的主事人)提交載有虛假資料的投保申請文件的報酬,此與A公司的業務有關。該區域總監在沒有其主事人的許可下索取利益,觸犯了《防止賄賂條例》第9(1)條。而提供利益的該「下線」個人保險代理則因向A公司的代理人提供利益而違反了《防止賄賂條例》第9(2)條。

-

該「下線」個人保險代理亦是A公司的代理人。他串同該區域總監(即A公司的代理人)使用載有虛假資料的投保申請文件去欺騙A公司,從而騙取更多佣金。由於該「下線」個人保險代理及該區域總監使用和其主事人有利害關係,並載有虛假資料的投保申請文件去意圖欺騙主事人,他們因此觸犯了《防止賄賂條例》第9(3)條。

個案剖析

一些不誠實的保險中介人或會在保單申請文件上,訛稱其他沒有參與任何銷售過程的保險中介人為有關申請的經辦代理人,從而向後者索取所賺取的佣金。相關保險中介人的不當行為不但觸犯《防止賄賂條例》,導致保險公司財務受損,他們的互相勾當更會損害公司聲譽,影響客戶對公司的信心。保險公司如缺乏適切的管控措施,貪污分子即有機可乘,從中得益。為遏止/查察上述個案中的相關舞弊行為,保險公司應留意防貪警示(指出管理層需加強監管的地方,以防止可能出現的貪污情況)及採取適切的防貪措施,例如:

防貪警示

-

保險中介人的銷售交易在短期內有超乎尋常或原因不明的增幅。

防貪措施

-

在相關文件(例如投保申請表夾附的保險中介人聲明書)中加入警告字句,提醒保險中介人切勿提交虛假資料(例如在投保申請文件上訛稱另一名沒有參與銷售過程的保險中介人為有關申請的經辦代理人),以及違規可能產生的後果(例如刑事責任),並要求他們須在相關文件中聲明,所有提供予保險公司的資料和證明文件均真確無訛。

-

提醒客戶須注意的重要事項,例如他們需要仔細查核保單條款及其他重要資料(包括經辦代理人的姓名),並避免在空白或模糊不清的文件上簽署。

-

禁止個人保險代理要求或建議客戶在空白/不完整的投保申請文件上簽署。

-

提供電子申請渠道(例如電子申請應用程式),讓保險中介人與客戶/潛在的保單持有人在銷售會面期間可提交投保申請。由於電子投保申請文件會以電子方式登記經辦代理人的姓名,因而可減少虛報經辦代理人的風險。

-

在保單上註明保單經辦代理人的姓名,並直接向保單持有人發送訊息(例如電話短訊提示),通知他們保單經辦代理人的姓名、投保申請的狀況及公司的查詢電話號碼。

-

根據風險大小致電客戶作售後電話確認,以核實銷售過程的一些重要資料(例如經辦代理人姓名),並就可疑個案採取適當跟進行動。

-

針對新造保單及/或高風險的申請(例如經由曾遭紀律處分/保單組合曾出現異常情況的個人保險代理所提交的投保申請)進行隨機監督檢查(例如由相關分銷渠道部門進行檢查)及獨立檢查(例如由合規部門、內部審計部門進行檢查),以遏止及查察舞弊行為,並讓有關人士(例如個人保險代理)知悉隨機/獨立檢查政策,以收阻嚇之用。